La morosidad en el sistema financiero argentino volvió a aumentar en mayo y alcanzó niveles que no se registraban desde la salida de la Convertibilidad, de acuerdo con un informe privado elaborado en base a datos de la Central de Deudores del Banco Central (Cendeu). El estudio reveló que casi cuatro de cada diez personas menores de 35 años con préstamos activos presentan al menos una obligación en mora, mientras la irregularidad del crédito acumula 19 meses consecutivos de crecimiento.

La morosidad del sistema financiero argentino registró un nuevo incremento durante mayo y profundizó una tendencia que ya lleva 19 meses consecutivos de crecimiento. Según un informe especial elaborado con datos de la Central de Deudores del Banco Central (Cendeu), la irregularidad en el pago de créditos alcanzó niveles inéditos desde la salida de la Convertibilidad y afecta especialmente a los jóvenes.

El estudio, que utiliza la misma metodología aplicada por el Banco Central en sus reportes oficiales, indicó que la mora de las familias pasó del 12,1% en abril al 12,7% en mayo. En el caso de las empresas, el indicador subió del 3,3% al 3,5%, mientras que la mora total del sector privado avanzó del 7,3% al 7,7%.

La consultora aclaró que el dato definitivo podría sufrir ajustes marginales, debido a que el Banco Central suele actualizar en más de una oportunidad la base de datos de la Cendeu.

El informe remarcó que la irregularidad de los créditos destinados a los hogares se multiplicó por más de cinco en menos de dos años. Mientras que en octubre de 2024 la tasa de mora era del 2,5%, en mayo de 2026 superó el 12%, un comportamiento que no encuentra antecedentes desde la crisis de la Convertibilidad.

El documento explicó que para que el porcentaje de morosidad comience a descender, el saldo total de financiaciones debería crecer más rápido que el volumen de préstamos en mora. Sin embargo, aunque desde mayo el crédito en pesos al sector privado dejó de caer en términos reales, prácticamente no mostró crecimiento. En ese contexto, la banca pública sostuvo el nivel de préstamos, mientras que los bancos privados redujeron significativamente la generación de créditos durante los primeros meses del año.

La suba de la mora fue generalizada entre las entidades financieras. De las 30 instituciones con mayor volumen de préstamos a familias, 26 registraron en mayo un nivel de morosidad superior al observado en abril. Los datos por entidad ya se encuentran disponibles en la plataforma web de la consultora, dentro del apartado «Morosidad» de la sección «Sistema financiero».

El análisis también incluyó a las entidades no financieras, que representan cerca del 17% del total de préstamos otorgados a familias. En ese segmento, la morosidad alcanzó el 32,2% en mayo, cuando hace apenas un año y medio era inferior al 10%. La suma de los saldos irregulares tanto del sistema financiero como del no financiero refleja, según el informe, un marcado deterioro en la capacidad de pago de los hogares argentinos.

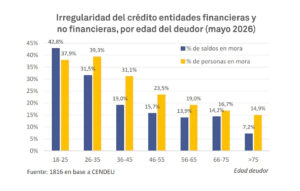

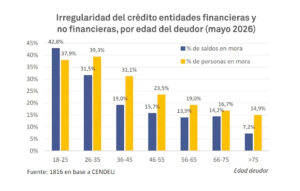

La situación es especialmente preocupante entre los deudores más jóvenes. El informe reveló que casi el 40% de las personas menores de 35 años con créditos vigentes, tanto en entidades financieras como no financieras, presenta al menos un préstamo en situación irregular.

Al desagregar por edades, la irregularidad alcanza al 42,8% entre quienes tienen entre 18 y 25 años y al 39,3% entre los de 26 a 35 años. En el segmento de 36 a 45 años el porcentaje baja al 31%, mientras que entre las personas de 46 a 55 años se ubica en el 23,5%, evidenciando una disminución progresiva a medida que aumenta la edad.

El informe también destacó que más del 27% de quienes solicitaron préstamos dejó de ser sujeto de crédito debido a irregularidades en sus compromisos financieros. Este cálculo contempla tanto créditos otorgados por entidades financieras como no financieras y se refiere a personas con al menos una obligación en mora, independientemente del monto adeudado. La pérdida de la condición de sujeto de crédito restringe el acceso a nuevas fuentes de financiamiento y limita la capacidad de consumo.

En cuanto a la evolución del crédito, el estudio señaló que durante el primer cuatrimestre del año la banca pública sostuvo el nivel de préstamos, mientras que los bancos privados redujeron de forma considerable su oferta. Como consecuencia, el crecimiento de los saldos en mora superó al de las financiaciones totales, impulsando nuevamente el ratio de irregularidad.

El informe también analizó el escenario monetario y sostuvo que durante cuatro meses consecutivos las tasas de referencia a un día (REPO y caución) permanecieron cerca del 20%. La única excepción ocurrió el viernes previo al cierre del documento, cuando las ventas extraordinarias de bonos dólar linked del Banco Central y el incremento estacional de la demanda de efectivo en junio redujeron casi por completo el colchón de liquidez del sistema financiero.

La situación se normalizó mediante una inyección de pesos realizada por el Tesoro en el mercado secundario, lo que permitió estabilizar nuevamente las tasas de interés. Según la consultora, el actual esquema continúa siendo de tasa variable, aunque presenta una volatilidad significativamente menor desde marzo.

El documento también señaló que el principal objetivo del Gobierno continúa siendo el control del tipo de cambio. No obstante, destacó que en los últimos meses logró mantener una baja volatilidad tanto en las tasas de interés como en el dólar, en contraste con las fuertes fluctuaciones observadas hasta febrero, cuando las tasas registraban variaciones incluso dentro de una misma jornada.

Respecto de las perspectivas, la consultora consideró poco probable que el crédito a las familias vuelva a convertirse en un motor relevante de la actividad económica antes de las elecciones del próximo año. Entre los factores que sustentan esa proyección se encuentran la elevada proporción de personas en mora y la pérdida de acceso al crédito formal.

No obstante, el informe aclaró que el reducido peso del crédito dentro de la economía argentina implica que el crecimiento del Producto Bruto Interno no depende exclusivamente de esta variable, por lo que la actividad económica podría continuar expandiéndose incluso en un contexto de elevada morosidad.

Finalmente, el documento indicó que los próximos datos oficiales correspondientes a junio y julio permitirán evaluar si la tendencia alcista comienza a revertirse o si el denominado «efecto aguinaldo» contribuye a reducir la morosidad. El dato oficial de mayo será publicado por el Banco Central a fines de julio, aunque la consultora recordó que sus estimaciones anticiparon con precisión los resultados posteriormente validados por la autoridad monetaria.

Las autoridades del Banco Central, encabezadas por Werning, consideran que la mora habría alcanzado un techo durante el segundo trimestre del año, aunque reconocen que su evolución dependerá del desempeño de la economía y de la capacidad de pago de las familias. La consultora, por su parte, reiteró que los datos podrían registrar ajustes menores a medida que el Banco Central continúe actualizando la base de la Cendeu.

Fuente: Karina González – Misiones Online

You may also like

-

La esposa de Manuel Adorni ingresó al régimen de “inocencia fiscal”

-

La morosidad de las familias volvió a subir

-

La secuencia de más de 35 llamadas de Novelli con Milei, su hermana y Santiago Caputo por el lanzamiento de $LIBRA

-

El Gobierno logró la media sanción en Diputados para bajar la edad de imputabilidad a 14 años

-

Entregaron los premios del concurso “Vidrieras con Encanto”